- Factoring

-

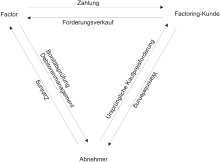

Das Factoring-Dreieck stellt grafisch den Ablauf des Offenen-Factorings in einem Unternehmen dar.

Das Factoring-Dreieck stellt grafisch den Ablauf des Offenen-Factorings in einem Unternehmen dar.

Die rechtliche Dreipersonenbeziehung im Factoring

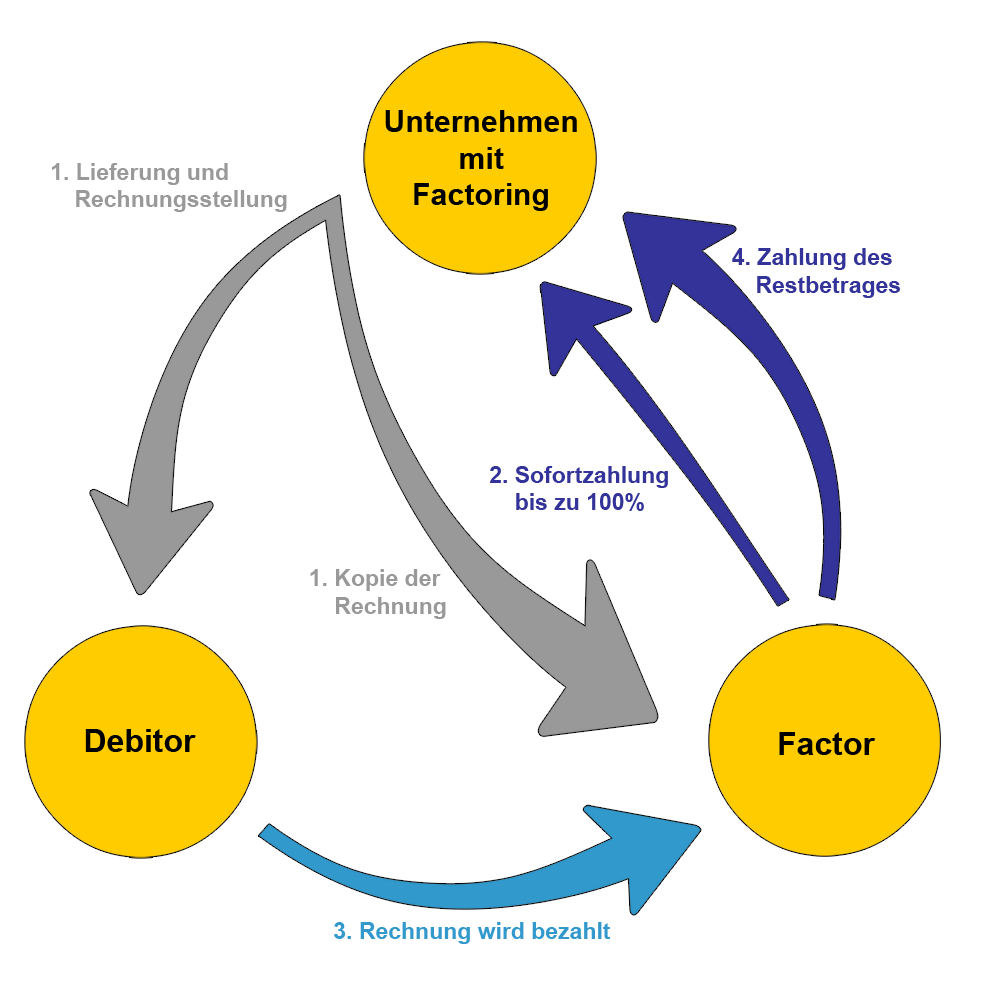

Die rechtliche Dreipersonenbeziehung im FactoringFactoring ist eine Finanzdienstleistung, die der umsatzkongruenten Betriebsmittelfinanzierung von Unternehmen dient. Der Factor erwirbt revolvierend die Inhaberschaft an den Forderungen seines Factoring-Kunden (dieser wird auch Anschlusskunde, Anschlussfirma, Klient oder Anwender genannt) gegen dessen Abnehmer (Debitor). Die Übertragung der Inhaberschaft erfolgt über einen regresslosen Kauf der Forderung zum Nominalbetrag der Forderungen. Dem Kauf geht eine Abtretung (Zession) der Forderungen voraus. Als Gegenleistung für den Verkauf der Forderungen steht dem Factoring-Kunden die sofortige Zahlung des Kaufpreises abzüglich der Gebühren und der Sicherheitseinbehalte des Factors zu. Der Factoring-Kunde kann bzw. muss (je nach Factor) die daraus generierte Verfügbarkeit an Liquidität in Anspruch nehmen.

Die Gebühren des Factors setzen sich in der Regel aus einer Factoring-Gebühr auf den Umsatz und aus Zinsen für die in Anspruch genommene Liquidität zusammen. Die Factoring-Gebühr rechtfertigt sich im Wesentlichen durch das vom Factor übernommene Ausfallrisiko der Abnehmer (Delkredere) aus dem zu Grunde liegenden regresslosen Kauf und aus dem übernommenen Servicing im Bereich der Buchhaltung und dem Inkasso. Als Zinskondition wird meist, entsprechend der durchschnittlichen Forderungslaufzeit eine Marge auf den 3-Monats-EURIBOR vereinbart.

Der Factor bildet Sicherheitseinbehalte, um Abzüge der Abnehmer und Veritätsrisiken der Abnehmer abzudecken. Für Skonti und anderen Sofortabzüge wie z.B. Gutschriften und Belastungen aus Retouren und Reklamationen wird ein sogenannter Kaufpreiseinbehalt gebildet. Dieser wird in Abhängigkeit von dem angekauften Forderungsbestandes auf täglicher Basis gebildet und liegt meist zwischen 10% und 20%. Es können außerdem zusätzliche Einbehalte für Gegenforderungen der Abnehmer und andere Veritätsrisiken wie z.B. Gewährleistungsverpflichtungen gebildet werden. Diese werden unabhängig von der Höhe des jeweils angekauften Forderungsbestandes gebildet. Beispielhaft sind Ansprüche der Abnehmer auf Zahlungen eines Jahresboni oder eines Werbekostenzuschusses zu erwähnen, welche nicht mit Zahlung der jeweiligen Forderungen verrechnet werden.

Inhaltsverzeichnis

Kernfunktionen und Nebeneffekte von Factoring

Die Kernfunktionen von Factoring sind die Finanzierung, die Delkredereübernahme und die Übernahme von Dienstleistungen durch den Factor. Auf Grundlage des Forderungsankaufs stellt der Factor in der Regel eine Vorauszahlung in Höhe von 80 bis 90 Prozent des Forderungsbetrags dem Anschlusskunden zur Verfügung (Finanzierungsfunktion). Durch den regresslosen Forderungsverkauf geht das Ausfallrisiko (Delkredere) auf den Factor über (echtes Factoring, true sale). Dadurch ist der Forderungsverkäufer zu 100 Prozent vor Forderungsausfällen gesichert. Des Weiteren übernimmt der Factor auch das Debitorenmanagement für seinen Anschlusskunden (Full-Service-Factoring). Hierzu gehören die Debitorenbuchhaltung, das Mahnwesen und das Inkasso.

Der Forderungsverkäufer ist verpflichtet, die vom Factor erhaltene Bevorschussung vorrangig zur Begleichung der Vorlieferanten zu verwenden. Skontierungsmöglichkeiten auf der Einkaufsseite des Forderungskäufers sind zusätzlicher Anreiz, die Lieferanten vorrangig zu bezahlen. In Folge des regresslosen Kaufs der Forderungen sind diese nicht mehr in der Bilanz der Factoring-Kunden zu aktivieren. Bei einer gleichzeitigen Reduzierung von Verbindlichkeiten ergibt sich damit cet. par. insgesamt eine Bilanzverkürzung bei dem Factoring-Kunden. Dies führt bei einem unverändertem Eigenkapital zu einer höheren Eigenkapitalquote und damit ggf. zu einem besseren (Bank-)Rating. Durch eine bessere Ratingeinstufung können damit durch Factoring ggf. auch bessere Kreditkonditionen bei anderen Fremdkapitalgebern erzielt werden.

Zusammensetzung der Kosten für ein Factoring

Aus diesen Parametern berechnen sich die Kosten für Factoring:

- Factorabler Brutto-Jahresumsatz

- Finanzierungslinie (angekaufte Forderungen x Bevorschussungsquote)

- Anzahl Kunden

- Anzahl Rechnungen

- Umfang der übernommenen Dienstleistung (Full-Service Factoring oder Inhouse-Factoring)

- Wird eine Kreditversicherung übernommen (Zwei-Vertrags-Modell oder Ein-Vertrags-Modell)

- Kosten und Nutzen des Verfahrens

Im Factoringverfahren entstehen Kosten durch die Factoringgebühr, den Vorfinanzierungszinssatz und die Delkredereprüfung. Die Factoringgebühr wird auf den (Brutto-) Umsatz erhoben und bewegt sich in einer Größenordnung von ca. 0,25% bis 1,0%. Tendenziell ist die Gebühr umso niedriger, je größer der Jahresumsatz ist. Bei Gesellschaften mit weniger als 2.500 Tsd. € Jahresumsatz kann die Factoringgebühr auch weit über 1,0% liegen.

Der Vorfinanzierungszinssatz wird auf den effektiven Vorfinanzierungszeitraum erhoben und wird auch forderungsgenau abgerechnet. Bei einer Forderungslaufzeit von z.B. 38 Tagen fällt der Zins auf die Bevorschussung von genau 38 Tagen an. Übliche Zinssätze liegen zwischen 4,0% und 8,0% und sind meis- tens an einen Referenzzinssatz (z.B. 3M-EURIBOR) gekoppelt. Tendenziell ist der Zins umso niedriger, je besser die Bonität des Kunden ist. Die Delkredereprüfung umfasst die Kreditprüfung der jeweiligen Debitoren. Sie fällt jährlich pro Debitor an und bewegt sich zwischen 20 € und 60 € pro Debitor und Jahr.

Der Nutzen des Verfahrens entsteht durch den Einsatz der Liquidität. Durch den Einsatz des Factoring erfolgt zunächst ein Aktivtausch (Forderung gegen Geld). Durch den Einsatz der Liquidität können bzw. sollten sich folgende Effekte ergeben:

Wird die Liquidität zur Skontierung im Einkauf verwendet, dann stehen den Kosten des Verfahrens die Skontoerträge gegenüber. Die effektive Verzinsung des Factoringverfahrens sollte damit niedriger liegen als der vergleichbare Lieferantenkredit. Typische Verzinsungen eines Lieferantenkredits liegen zwischen 20% und 60%.

Wird die Liquidität zur Tilgung von KK verwendet, dann stehen dem Factoring lediglich die KK-Kosten gegenüber.

Durch die Skontierung und durch die Tilgung reduziert sich die Bilanzsumme bzw. es verkürzt sich die Bilanz. Durch diese Verkürzung steigt die Eigenkapitalquote.

Geschichte

Factoring ist eine Art der Unternehmensfinanzierung, deren moderne Form ihren Ursprung in den Vereinigten Staaten hat. Vorläufer dieses Systems gab es bereits im alten Babylonien und auch die Fugger praktizierten schon eine Art Factoring.

Factoring-Formen nach dem Leistungsumfang

Echtes und unechtes Factoring

Als echtes Factoring wird ein Verfahren bezeichnet, bei dem der Factor das Delkredererisiko übernimmt. Dagegen wird Factoring ohne Übernahme dieses Risikos als unechtes Factoring bezeichnet. Das unechte Factoring wird in der Rechtsprechung und Literatur überwiegend als Darlehen angesehen, die Abtretung der Forderung erfolgt zur Sicherung des Kredits (also der bezahlten Summe für die Forderung) und zugleich erfüllungshalber (sofern die Forderung tatsächlich eingezogen werden kann). In Deutschland wird überwiegend echtes Factoring praktiziert. Probleme, insbesondere des unechten Factorings, ergeben sich häufig beim Zusammentreffen mit anderen Sicherungsmitteln. Nach der Rechtsprechung des BGH kann dies zu einer Sittenwidrigkeit (§ 138 BGB) des Factorings führen. Der BGH wendet in diesem Zusammenhang seine für die Globalzession entwickelte Vertragsbruchtheorie entsprechend an, wenn das unechte Factoring mit einer Forderung eines Lieferanten kollidiert, der unter branchenüblichem verlängertem Eigentumsvorbehalt geliefert hat. Anders als beim echten Factoring erlangt der Vorbehaltsverkäufer dann nicht den Wert der Forderung gegenüber seinem Kunden abzüglich der Factorprovision, was faktisch der Situation entsprechen würde, als hätte er Bargeld durch einen echten Abnehmer erhalten, sondern er muss den möglichen Forderungsausfall vollständig selbst tragen. Dies bringt den Factoring-Kunden in die Situation, entweder dem Vorbehaltsverkäufer (also seinem Lieferanten) das Factoring mitzuteilen, da dessen verlängerter Eigentumsvorbehalt in diesem Falle ins Leere gehen würde (daher der Vertragsbruch), und dadurch dem Risiko ausgesetzt zu sein, nicht beliefert zu werden, oder sich wegen Betrugs nach § 263 StGB strafbar zu machen, da er konkludent über die Tatsache getäuscht hätte, dass ihm die Forderung aufgrund des Factorings nicht mehr zusteht. Diese Situation wird durch die Rechtsprechung als nicht hinnehmbar und infolgedessen sittenwidrig empfunden. Beim Zusammentreffen von Globalzession oder unechtem Factoring mit verlängertem Eigentumsvorbehalt sind die beiden erstgenannten Sicherungsmittel daher ungeachtet des Prioritätsprinzips unwirksam.

Fälligkeits-Factoring (Maturity Factoring)

Factoring-Variante, bei der der Factoring-Kunde die Vorteile der vollständigen Risikoabsicherung und der Entlastung beim Debitorenmanagement nutzt, aber auf die sofortige Regulierung des Kaufpreises verzichtet.

Inhouse-Factoring (auch Bulk-Factoring oder Eigenservice-Factoring)

Der Factor übernimmt zwar das Delkredererisiko, schränkt seine Dienstleistungen aber stark ein. Die Debitorenbuchhaltung einschl. Mahnwesen verbleibt beim Kunden. Lediglich nach Abschluss des außergerichtlichen Mahnverfahrens wird der Factor mit dem Einzug der Forderung beauftragt.

Factoring-Formen nach der Art der Forderungsabtretung

Auswahl-Factoring (Selektives Factoring, Ausschnitts-Factoring)

Im Normalfall werden von dem Factoring-Vertrag Forderungen gegenüber allen Abnehmern mit einigen Ausnahmen erfasst. Gründe für Ausnahmen im können z. B. Gegenforderungen, schnelle Zahler, Debitoren mit einem Forderungsverkaufsverbot, Kunden, die nach VOB oder mit Anzahlungen arbeiten, Privatkunden oder Kunden im Ausland sein. Beim Auswahl-Factoring wird die Zusammenarbeit im Vorfeld auf bestimmte Debitoren beschränkt.

Offenes Factoring (Notification Factoring)

Beim offenen Factoring wird der Debitor über die Abtretung der Forderung informiert. Zahlungen auf die Forderung sind dann mit schuldbefreiender Wirkung i. d. R. nur an das Factoring-Unternehmen möglich.

Stilles Factoring

Beim stillen Factoring wird der Debitor nicht über die Abtretung und den Verkauf der Forderung informiert, sie bleibt für ihn unsichtbar. Das Risiko für den Factor liegt hier in der fehlenden Möglichkeit zur Verifizierung der Forderung, so dass ein Kunde in betrügerischer Absicht nicht existente Forderungen zum Ankauf andienen könnte. Folglich wird eine Factoring-Gesellschaft beim stillen Verfahren nur mit einwandfreien Adressen zusammenarbeiten. Bei Verschlechterung der wirtschaftlichen Verhältnisse dürfte dann eine Verstärkung der Sicherheiten die Folge sein.

Halb-offenes Factoring

Beim halb-offenen Factoring wird der Debitor nicht über die Forderungsabtretung informiert, man nennt ihm aber ein Zahlkonto bzw. eine Bankverbindung, an die er zu zahlen hat, die dem Factor gehört. So wird sichergestellt, dass der Zahlungsrückfluss möglichst direkt den Forderungsinhaber erreicht.

Es gibt noch weitere Verfahrensweisen im halb-offenen Factoring, zum Beispiel dann, wenn die Debitoren mit Scheck zahlen.

Sonderformen

VOB Factoring

Ist eine Speziallösung für Handwerksbetriebe sowie Unternehmen aus dem Bereich des Baunebengewerbes, die Bauausführungen auf Grundlage der Vergabe- und Vertragsordnung für Bauleistungen (VOB) stellen. Rechnungen nach VOB, sowie Teil- und Abschlagszahlungen, können hierdurch in ein Factoring gebracht werden. Um eventuell auftretende Rückvergütungen die durch die Vergabe- und Vertragsordnung für Bauleistungen gewährleistet sind aufzufangen, wird in den meisten Fällen von den ersten Auszahlungen ein Sonderdepot angespart. Dieses Sonderdepot hat in aller Regel eine Höhe von 5-15 Prozent des gesamt Brutto-Umsatzes vom Unternehmen.

Einzelfactoring

Mittlerweile sind Finanzdienstleister auf dem Markt, die den Unternehmen die Möglichkeit bieten, durch den Verkauf einzelner Forderungen ihren kurzfristigen Kapitalbedarf zu decken.

Beim Einzelfactoring oder Einzelforderungsverkauf ist die Geschäftsgrundlage ein unverbindlicher und kostenfreier Kooperationsvertrag. Es entstehen keine Fixkosten, das Unternehmen entscheidet selbst, welche Forderung es verkaufen möchte. Innerhalb kürzester Zeit wird der fällige Betrag überwiesen und verbessert sofort die Liquidität des Unternehmens. Wie beim klassischen Factoring sind das Delkredererisiko (Forderungsausfallrisiko) und die Übernahme des Inkassos in den Gebühren des Finanzdienstleisters enthalten. Das Einzelfactoring ist deshalb eine flexible und kostengünstige Finanzierungsalternative bei gleichzeitig größtmöglicher Unabhängigkeit von Dritten. Das vorher in Forderungen gebundene Kapital steht dem Unternehmen völlig frei und verwendungsunabhängig zur Verfügung. Im Einzelfactoring wird darüber hinaus die Möglichkeit angeboten, Verbindlichkeiten mit den eigenen Forderungen zu verrechnen.

Mietfactoring

Eine spezielle Form des Einzelfactorings ist Mietfactoring bei Mietausfällen. Der Vermieter erhält dadurch die Möglichkeit, rückständige oder ausbleibende Mietforderungen unter definierten Bedingungen an die Factoringgesellschaft abzutreten. Als Gegenleistung erhält der Vermieter den Kaufpreis der Forderungen. Dieser Kaufpreis entspricht dem Betrag der tatsächlich bestehenden, offenen Mietforderung. Das Risiko, dass die Forderung mangels Masse nicht mehr realisiert werden kann, geht komplett auf das Factoringunternehmen über.

Anwalts- und Steuerberaterfactoring

Durch die Änderung der Berufsordnung für Anwälte (BRAO), des Steuerberatungsgesetzes (§ 64 (2) StBerG) und der Wirtschaftsprüferordnung (WPO) wurde diesen Berufsgruppen die Möglichkeit des Factoring ermöglicht. In Folge dieser Änderung wurden konkurrierende Anbieter für die Zielgruppen Anwälte und steuerberatenden Berufe gegründet. Zustimmungsbedürftig ist die Abtretung/Verkauf der Honorarforderung eines Mandanten an "Dritte", w. z. B Factoringunternehmen des Mittelstands und Banken. Ohne Zustimmung des Mandanten können Honorarforderungen von Berufsträger an Berufsträger abgetreten werden. So kann ein Steuerberater beispielsweise an einen Rechtsanwalt abtreten, ohne dass er hierfür die Zustimmung des Mandanten benötigt.

Reverse-Factoring

Wie der Name schon andeutet, handelt es sich dabei um ein quasi „umgekehrtes“ Factoring. Im Gegensatz zum klassischen Verfahren, bei dem der Factor von seinen Kunden Forderungen gegenüber deren Abnehmern ankauft und vorfinanziert, zielt Reverse-Factoring auf die Lieferantenseite. Initiator ist in diesem Fall der Abnehmer, der auf diese Weise in den Genuss längerer Zahlungsziele gelangt. Er schließt mit der Factoringgesellschaft einen Rahmenvertrag ab, in dem sich der Factor verpflichtet, die Forderungen des Lieferanten vorzufinanzieren. Lieferant und Factoringgesellschaft unterzeichnen daraufhin ihrerseits einen ergänzenden Vertrag, der lediglich die Forderungen gegenüber dem Initiator umfasst. Die Factoringgesellschaft überweist den entsprechenden Betrag sofort bei Erhalt oder bei Fälligkeit der Rechnung an den Lieferanten.

Auch beim umgekehrten Factoring besteht die Möglichkeit, dass der Factor das Delkredererisiko übernimmt. In diesem Fall nennt man das Modell häufig auch „Confirming“, ein Ausdruck, der allerdings mittlerweile von der Santander-Bank in Beschlag genommen worden ist und als Markenname für ein entsprechendes Eigenprodukt genutzt wird.

Umgekehrtes Factoring hilft vor allem kleinen und mittleren Unternehmen bei der im Einkauf strategisch wichtigen Gestaltung flexibler Zahlungsziele. Internationales Reverse-Factoring hat sich mittlerweile zu einem bedeutenden Zahlungsinstrument im Außenhandel entwickelt, das teilweise an die Stelle des Akkreditivs (Letter of Credit) getreten ist, weil es sich einfacher und zeitsparender handhaben lässt und (im Falle des Confirming) ähnliche Sicherheiten bietet.

Das Modell des Reverse-Factoring ist vor ca. 20 Jahren in Spanien unter der Bezeichnung Pago Certificado („zertifizierte Zahlung“) entstanden und hat sich mit der starken internationalen Expansion der spanischen Großbanken in den letzten Jahrzehnten weltweit, besonders in Lateinamerika und im südeuropäischen Raum verbreitet. Es ist insbesondere dann sinnvoll, wenn der Initiator (Importeur) aus einem Land kommt, in dem üblicherweise sehr lange Zahlungsziele eingeräumt werden (üblich sind etwa in Spanien 3 bis 6 Monate), die der Lieferant (etwa ein deutsches Unternehmen) aufgrund der in seinem Land üblichen Geschäftsgebräuche schwerlich akzeptieren kann. Beim klassischen Confirming kann der Lieferant häufig wählen, ob er der Zahlungszusage des in der Regel im Ausland (Einfuhrland) angesiedelten Bank- oder Factoringinstituts vertrauen möchte oder es vorzieht, ein auf den Factor bezogenes abstraktes Wertpapier zu erhalten, das er bei einer beliebigen Bank im eigenen Land einlösen kann.

Weblinks

- Informationen zu Factoring vom Deutschen Factoring Verband e.V.

- Informationen zu Factoring vom Bundesverband Factoring für den Mittelstand

- Unternehmen im ODP, die Factoring anbieten

- BaFin-Hinweise zum Factoring

Siehe auch

- Kreditklemme

- Forfaitierung

- Lieferantenkredit

- Skonto

- Zahlungsbedingungen

- Zahlungsverhalten

- Asset Backed Securities

Einzelnachweise

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.