- Direkte und indirekte Steuer

-

Direkte und indirekte Steuern unterscheiden sich in der Unmittelbarkeit der Steuererhebung, direkte Steuern werden vom Steuerschuldner selbst bezahlt, indirekte auf einen Dritten übertragen.

Inhaltsverzeichnis

Direkte Steuern

Zusammenhang zwischen Einkommen und direkten oder indirekten Steuern

Zusammenhang zwischen Einkommen und direkten oder indirekten Steuern

Bei direkten Steuern sind Steuerschuldner (der gesetzlich Verpflichtete) und Steuerträger (der wirtschaftlich Belastete) identisch, d. h. eine Übertragung der Steuer auf Dritte ist nicht möglich. Die direkten Steuern werden unmittelbar bei dem Steuerschuldner festgesetzt und erhoben. Zu den direkten Steuern zählen Steuern auf das Einkommen und das Vermögen (z. B. Einkommensteuer, Körperschaftsteuer, Solidaritätszuschlag, Abgeltungsteuer) sowie Steuern im Zusammenhang mit dem privaten Verbrauch (z. B. Hundesteuer, Jagdsteuer).

Beispiel: Bei der Hundesteuer ist der Hundehalter gesetzlicher Steuerschuldner und er zahlt sie auch. Auch die Kfz-Steuer ist eine direkte Steuer, da Kfz-Halter und Kfz-Steuerzahler identisch sind.

Indirekte Steuern

Bei den indirekten Steuern sind Steuerschuldner und Steuerträger nicht identisch; hier wird die Steuer auf einen Dritten abgewälzt. Die Steuer wird nicht von der wirtschaftlich belasteten Person, dem Steuerträger, an die Finanzbehörden abgeführt, sondern von einer anderen Person. Zu den indirekten Steuern zählen die Umsatzsteuer sowie die Verbrauchsteuern (Energiesteuer, Tabaksteuer, Stromsteuer, Biersteuer, Kaffeesteuer, Alkopopsteuer, Branntweinsteuer, Schaumweinsteuer und Zwischenerzeugnissteuer und die Rennwett- und Lotteriesteuer).

Beispiel: Bei der Stromsteuer wird grundsätzlich die Stromentnahme aus dem Netz besteuert. Die Steuer belastet also den Endverbraucher. Erhoben wird die Steuer jedoch beim Stromverkäufer (Stromversorgungsunternehmen), welcher die Steuer über den Preis auf seine Kunden abwälzt.

Kritik

Diese Unterscheidung ist teils umstritten, da letztlich alle Steuern in die Kosten-/Preiskalkulation eingehen. Es wird manchmal die Meinung vertreten, dass letztlich durch die Kosten-/Preiskalkulation in der Regel beide Seiten die Steuer mittragen, auch wenn nur eine Partei die Steuer zahlen muss und es die Intention des Staates war, nur eine Seite der Transaktion zu belasten. So sei es nach dieser Ansicht zum Beispiel unerheblich, ob die Beiträge zur Sozialversicherung je zur Hälfte auf Arbeitgeber und Arbeitnehmer aufgeteilt werden oder nicht, der Nettolohn verändert sich dadurch nicht.

- Anmerkung zur Kritik

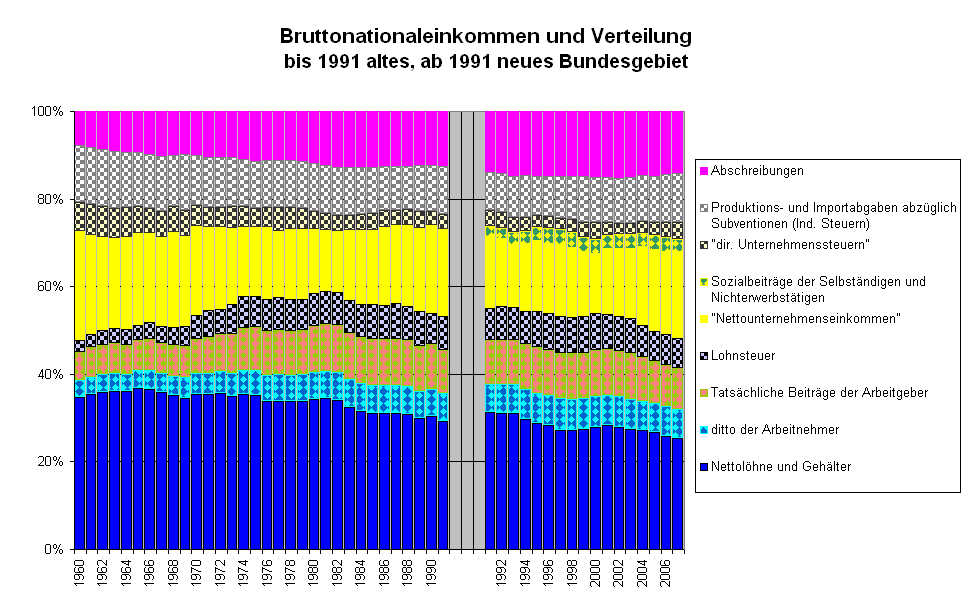

Verteilung des Bruttonationaleinkommens (Quelle: eigene Berechnungen nach StBA)

Verteilung des Bruttonationaleinkommens (Quelle: eigene Berechnungen nach StBA)Die Unterscheidung zwischen direkter und indirekter Steuer setzt an der Erhebungsform an. Mit Erhebungsform ist gemeint, ob ein direkter oder indirekter Zugriff auf den vom Gesetz als letztlich belasteten "Vorgesehenen" stattfindet. Wo letztendlich die Belastung entsteht, ist nicht nur von der individuellen Preiskalkulation abhängig, sondern auch von der Durchsetzbarkeit des kalkulierten Preises am Markt - letztlich von Angebot- und Nachfrage. Außerdem ergibt sich durch die Unterteilung eine unterschiedliche Steuerungswirkung für Einkommen (beispielsweise bei der Steuerprogression) und Konsumausgaben (unterschiedliche Steuersätze für Lebensmittel und Luxusgüter).

Die in der Kritik dargestellte Unveränderlichkeit des Nettoeinkommens bezüglich der Aufteilung der SV-Beiträge auf Arbeitgeber und Arbeitnehmer ist nur bei einer statischen Betrachtung von Gesamtbrutto und SV-Beiträgen zutreffend. Erhöht sich langfristig der Beitragsatz in der gesetzlichen Sozialversicherung, zum Beispiel weil die Lohnquote (Anteil der Löhne am Volkseinkommen) sinkt, so bewirkt die hälftige Aufteilung der SV-Beiträge, dass das Gesamtbrutto um die Hälfte der Differenz des SV-Beitragssatzes erhöht wird. Ohne die Aufteilung der SV-Beiträge auf Arbeitgeber und Arbeitnehmer würde das Nettoeinkommen doppelt so stark sinken.

Weblinks

- Zeittafel: Anteil von direkten und indirekten Steuern am Steueraufkommen, Bundesfinanzministerium

Bitte den Hinweis zu Rechtsthemen beachten! Kategorien:- Steuerrecht

- Zollrecht

- Steuern und Abgaben

{kind=link}

Wikimedia Foundation.