- Zertifikat (Wirtschaft)

-

Als Zertifikate werden Schuldverschreibungen bezeichnet, die über derivate Komponenten verfügen, so dass ihre Wertentwicklung von der Wertentwicklung anderer Finanzprodukte abhängt. Zertifikate zählen zu den strukturierten Finanzprodukten. Sie werden von Banken emittiert und vorwiegend an Privatkunden verkauft; sie sind daher klassische Retail-Produkte.

Zertifikate stellen für Privatanleger eine Möglichkeit dar, komplexe Anlagestrategien zu verfolgen und in verschiedene Anlageklassen zu investieren.

Der Handel findet vor allem außerbörslich statt. Das erste jemals emittierte Zertifikat war im Juni 1990 ein Index-Zertifikat der Dresdner Bank auf den DAX.

Grundsätzliches

Bei Zertifikaten handelt es sich rechtlich um Schuldverschreibungen. Für die emittierende Bank ist ein Zertifikat ein Mittel zur Refinanzierung. Im Gegensatz zu klassischen Schuldverschreibungen gewähren Zertifikate jedoch keine feste Verzinsung, sondern die Teilhabe am Erfolg oder Misserfolg eines Börsengeschäfts. Zertifikate können daher völlig unterschiedliche Ertragschancen und Verlustrisiken beinhalten.

Aufgrund ihrer Rechtsnatur als Schuldverschreibung besteht bei Zertifikaten das Risiko, dass bei Zahlungsunfähigkeit des Emittenten ein Totalverlust des investierten Kapitals eintritt. Die in Fonds angelegten Gelder sind hingegen durch ihren rechtlichen Status als Sondervermögen bei der Insolvenz der Fondsgesellschaft geschützt. Bei Spareinlagen besteht durch den Einlagensicherungsfonds ebenfalls ein weitreichender Schutz bei Zahlungsunfähigkeit der Bank. Investoren, die ihr Geld in Zertifikaten anlegen, genießen diesen Schutz nicht. Zwar werden die meisten Zertifikate von finanziell soliden Banken ausgegeben, wodurch ein Totalverlust durch Zahlungsunfähigkeit des Emittenten sehr unwahrscheinlich ist. Dennoch sollte sich jeder Anleger dieses Risikos bewusst sein. So sind beispielsweise nach der Insolvenz von Lehman Brothers im September 2008 die von dieser Bank ausgegebenen Zertifikate vom Handel zunächst ausgesetzt worden; über eine evt. Rückzahlungsquote ist derzeit (Stand September 2008) keine Information vorhanden. Es muss aber mit einem Totalausfall für die Investoren gerechnet werden.[1]

Wie bei allen anderen Anlageprodukten gibt es auch bei Zertifikaten Kosten, die letztlich vom Anleger getragen werden. Die Höhe der Kosten erschließt sich dem Anleger oft nicht unmittelbar. Anders als bei Investmentfonds gibt es bei Zertifikaten keine Verpflichtung des Emittenten zum Ausweis der voraussichtlichen oder tatsächlich angefallenen Kosten.

Zertifikate werden in Deutschland an den Börsen Stuttgart (EUWAX), Frankfurt (Scoach), Berlin und Düsseldorf gehandelt. Zunehmend findet der Handel jedoch außerbörslich statt. Zertifikate kennt man in der Schweiz als Strukturierte Produkte. Diese werden dort größtenteils außerbörslich und in kleinerem Anteil an der Börse Zürich gehandelt. In Österreich werden Zertifikate an der Wiener Börse gehandelt, einige Indextitel sind von der Kapitalertragsteuer (KESt) befreit, die steuerliche Behandlung ist jedoch unter anderem vom Emissionszeitpunkt abhängig.

Zertifikate können in zwei Gruppen eingeteilt werden:

Partizipationszertifikate Zertifikate mit definiertem Rückzahlungsprofil Funktionsweise Der Wert des Zertifikats folgt dem Wert des Basiswerts Das Zertifikat nimmt zur Fälligkeit einen von vorab festgelegten Bedingungen abhängigen Wert an. Beispiele Tracker-, Index-, Themen-, Strategie-, Basket-Zertifikate Discount-, Bonus-, Outperformance-, Express-Zertifikate, Optionsscheine, Aktienanleihen Laufzeit oft endlos bei Emission definiert Partizipationszertifikate

Partizipationszertifikate eröffnen dem Anleger die Möglichkeit, flexibel und kostengünstig in Basiswerte aller Art zu investieren, ohne den Basiswert selbst an der Börse kaufen zu müssen. Dies ist vor allem dann vorteilhaft, wenn der Basiswert ein Index ist, also aus vielen Einzelwerten besteht, oder wenn es sich um einen exotischen Basiswert handelt, der an einer deutschen Börse nicht gehandelt wird.

Index-Zertifikate

Indexzertifikate haben als Basiswert einen Aktien-, Wertpapier- oder Rohstoffindex. Indexzertifikate bilden die Entwicklung des zugrunde liegenden Index eins zu eins ab. Sie eignen sich besonders für Privatanleger, die die Anlagestrategie des Index Investing umsetzen möchten. Eine Alternative zu Indexzertifikaten sind Indexfonds, die ebenfalls einen Index abbilden. Indexzertifikate verursachen im Vergleich zu Indexfonds meist geringere Kosten, sind aber mit dem oben erläuterten Emittentenrisiko behaftet. Liegt dem Zertifikat ein Aktienindex zugrunde, ist zu beachten, ob sich das Zertifikat auf einen Performanceindex oder einen Kursindex bezieht. Bei einem Performanceindex werden die Dividendenzahlungen mit einbezogen, bei einem Kursindex hingegen nicht – dieser Unterschied kann im Einzelfall einen Renditeunterschied um mehrere Prozent pro Jahr ausmachen. Die Investition in Performanceindices ist für den Anleger daher in jedem Fall vorteilhafter. Bei Indizes, die nicht in Lokalwährung notieren, besteht zusätzlich ein Währungsrisiko. Dieses kann aber mit so genannten Quanto-Index-Zertifikaten ausgeschlossen werden.

Basket-Zertifikate

Basketzertifikate bilden einen Korb von Aktien oder auch anderen Anlageprodukten ab und sind eine Abwandlung der Indexzertifikate. Die Zertifikate unterscheiden sich hinsichtlich der Ausschüttung von Dividenden, dem Mechanismus der Pflege der Korb-Zusammensetzung und der hierfür erhobenen Managementgebühr. Eine Variante der Basketzertifikate sind REIT-Zertifikate, die die Kursentwicklung einer börsennotierten Immobilien-Aktiengesellschaft (Real Estate Investment Trust, REIT) oder eines Immobilienindex abbilden.

Tracker-Zertifikate

Trackerzertifikate bilden die Kursentwicklung eines Basiswerts ab. Es werden aber keine Dividenden ausgezahlt; zukünftige Dividendenzahlungen werden statt dessen diskontiert und damit bereits vorab im Kurswert berücksichtigt. Dividendeneinkünfte werden somit in Kurssteigerungen umgewandelt. Bis zur Einführung der Abgeltungsteuer im Jahr 2009 konnte bei Werten, die eine üppige Sonderdividende ausschütten, ein Trackerzertifikat vorteilhaft sein.

Exchange Traded Commodities

Zertifikate auf die Anlageklasse Rohstoffe werden unter dem Namen Exchange Traded Commodities angeboten.

Discount-Zertifikate

Die grundlegende Idee des Discountzertifikats ist die Risikobegrenzung im Vergleich zum direkten Kauf des Basiswerts. Im Gegenzug ist allerdings auch die erzielbare Rendite mit einem produktspezifischen Höchstwert (Cap) gedeckelt.

Bonus-Zertifikate

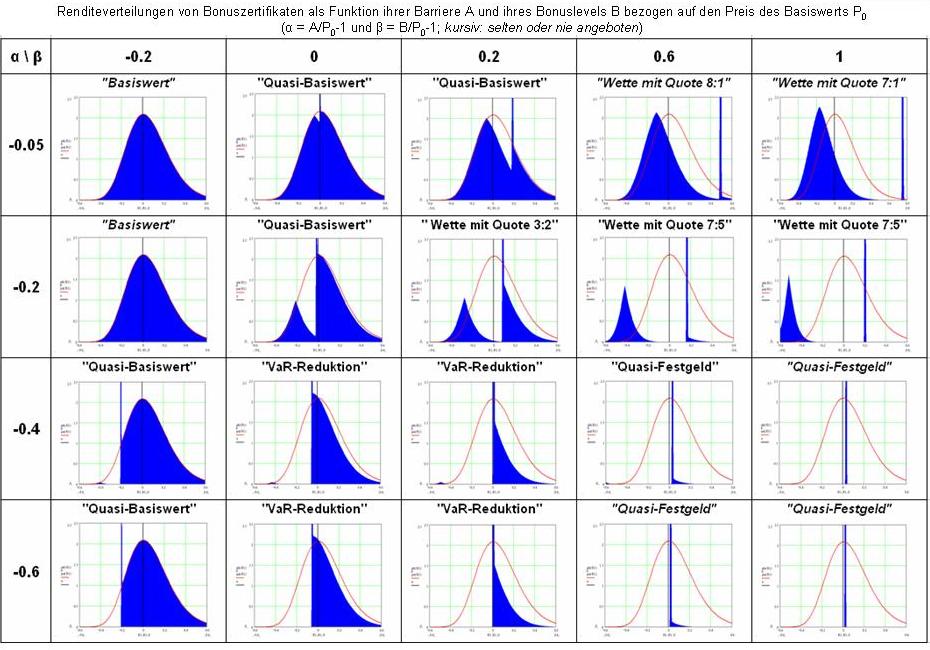

Ein Bonuszertifikat wird durch zwei Parameter bestimmt, die Barriere, auch Sicherheitslevel genannt, und das Bonuslevel. Abhängig von der Größe dieser Parameter und ihrer Kombination lassen sich verschiedene Anlagemöglichkeiten realisieren. Diese umfassen die Simulation des Basiswerts, die Möglichkeit einer Wette mit verschiedenen Wettquoten, sowie die signifikante Reduktion des Value at Risk (VaR)-Wertes mit einem Festgeld-ähnlichen Investment als Grenzfall.[2]

Die Rendite RB eines Bonuszertifikats bei Fälligkeit ist eine Funktion des Bonuslevels B, des Kaufpreises K0 des Bonuszertifikats und des Preises Pe, den der Basiswert bei Fälligkeit des Zertifikats hat (Pt ist der Preis des Basiswerts zu einem beliebigen Zeitpunkt t während der Laufzeit).

B/K0 – 1 wird Bonusrendite genannt. Die absorbierende Barriere A spielt eine wesentliche Rolle in der Renditefunktion: Berührt oder durchbricht der Basiswert die Barriere während der Laufzeit auch nur ein einziges Mal, dann ändert sich der Charakter des Bonuszertifikats vollständig. Es wird zu einem normalen Trackerzertifikat, der Bonus ist unwiderruflich verloren, auch wenn am Fälligkeitstag der Basiswert wieder über der Barriere liegt. Wegen des in der Regel zu zahlenden Aufgelds (Differenz aus Kaufpreis des Zertifikats und Preis des Basiswerts unter Berücksichtigung des Bezugsverhältnisses) verliert man beim Durchbrechen der Barriere mehr als bei einem Investment in den Basiswert selbst. Dieses Aufgeld fällt bei Basiswerten, die eine Dividende ausschütten, zwar geringer aus, der Käufer des Zertifikats verzichtet aber in jedem Fall auf die Dividende.

Renditeverteilungen von Bonuszertifikaten (Laufzeit 1 Jahr) in Abhängigkeit der absorbierenden Barriere A und des Bonuslevels B für einen fiktiven Basiswert mit Startwert P0

Renditeverteilungen von Bonuszertifikaten (Laufzeit 1 Jahr) in Abhängigkeit der absorbierenden Barriere A und des Bonuslevels B für einen fiktiven Basiswert mit Startwert P0

Die verschiedenen Anlagestrategien in Abhängigkeit der beiden Parameter, Bonuslevel B und Barriere A, lassen sich mit Hilfe der Renditeverteilungen am Laufzeitende charakterisieren. Die Renditeverteilung gibt an, mit welcher Wahrscheinlichkeit das Bonuszertifikat eine bestimmte Rendite RB erzielt. Die zeitliche Entwicklung des Basiswerts wird, wie allgemein üblich, mit einem Black-Scholes-Modell berechnet, das als Parameter eine mittlere Jahresrendite µ und eine Jahresvolatilität σ hat. Die nebenstehende Parameter-Matrix[3] zeigt die unterschiedlichen Anlagestrategien für einen fiktiven Basiswert ohne Dividende mit µ = 6% und σ = 20% (z.B. für den DAX Performance Index). Die Laufzeit des Zertifikats beträgt ein Jahr, die risikolose Rendite wird mit 2% angenommen. Die Werte α in der 1. Spalte sind die prozentualen Abstände der Barriere A vom Kurs des Basiswerts P0 zum Kaufzeitpunkt. Die Werte β in der 1. Zeile sind die prozentualen Abstände des Bonuslevels B von P0. Der Verlustpeak in den Renditeverteilungen zeigt, wie groß und mit welcher Wahrscheinlichkeit die Verluste beim Durchbrechen der Barriere ausfallen können. Selbst bei den so genannten "Deep Bonuszertifikaten", die oftmals als Festgeld-Ersatz vermarktet werden, ist man vor extremen Verlusten nicht gefeit, wenn es (mit einer kleinen Wahrscheinlichkeit) zu einem Crash kommt, bei dem die Barriere unterschritten wird.

Bonus-Zertifikate werden vom Emittenten wahlweise folgendermaßen gebildet:

- Es wird der Basiswert in Form eines Zero-Calls und gleichzeitig eine so genannte Down-and-Out-Put-Option mit Basispreis = Bonusgrenze und Barriere = Kursgrenze gekauft.

- Es werden insgesamt vier Finanzgeschäfte getätigt:

- Kauf einer Call-Option mit Ausübungspreis oberhalb des Bonuslevels

- Verkauf einer Call-Option mit Ausübungspreis knapp unterhalb des Bonuslevels

- Verkauf einer Put-Option mit Ausübungspreis in Höhe der Barriere

- Kauf eines Zero-Bonds mit dem verbleibenden Geld

Hebel-Zertifikate (auch: Turbo- oder Knock-out-Zertifikate, Mini-Futures)

Hebelzertifikate sind Investments in einen Basiswert unter Einbeziehung eines Wertpapierkredits. Mit Hebelzertifikaten kann somit ein Engagement (englisch: Exposure) auf einem Basiswert zu einem niedrigen Einsatz gekauft werden. Durch den Hebel partizipiert ein Hebelzertifikat hierbei stärker von Kursschwankungen als der darunterliegende Basiswert.

Der Wert eines Hebel-Zertifikats berechnet sich aus dem Kurs eines Basiswerts und einem für das Zertifikat festgelegten Strike-Kurs: Wert = Kurs - Strike. Es existiert hierbei eine Knock-out-Grenze (Kurs = Strike), bei dem das Hebelzertifikat wertlos wird. Es existieren generell zwei Typen von Hebel-Zertifikaten:

- Partizipation an steigenden Kursen, diese werden auch als Bull-, Long-Zertifikate oder Wave-Calls bezeichnet.

- Partizipation an fallende Kursen, diese werden auch als Bear-, Short-Zertifikate oder Wave-Puts bezeichnet.

Die Funktionsweise eines Hebelzertifikates soll hier in einem Beispiel erklärt werden:

Wenn der DAX beispielsweise bei 4000 Punkten steht, würde ein Hebel-Zertifikat mit einem Finanzierungsniveau (auch Strike genannt) von 3000 Punkten in diesem Fall 1000 € kosten. Es gilt allerdings noch das Bezugsverhältnis zu beachten, beim DAX ist dies in der Regel 1:100 (0,01). Da die Bank noch ein Aufgeld (bzw. Abgeld bei Bearzertifikaten) berechnet, muss dieses auch berücksichtigt werden, in diesem Beispiel gehen wir einfach von einem Aufgeld von 10 € aus:

Für Long-Werte gilt hierbei die folgende Formel:

- ((Basispreis+Aufgeld) − Strike) x Bezugsverhältnis = Preis Hebelprodukt

- ((4000 + 10) − 3000) × 0,01 € = 10,10 €

Sollte der DAX auf 4500 Punkte steigen, würde der Wert auf 15 € steigen:

- ((4500 + 10) − 3000) × 0,01 € = 15,10 €

Fällt der DAX unter das Finanzierungslevel (in diesem Beispiel 3000 Punkte), wird das Zertifikat ungültig und die eingesetzte Summe (inklusive des Aufgelds) geht verloren.

Durch das Finanzierungslevel steigt für den Anleger die Möglichkeit, stärker von den Kursschwankungen zu profitieren, als wenn er Index-Zertifikate kaufen würde. Im vorangegangen Beispiel wäre der DAX von 4000 auf 4500 Punkte gestiegen, das wären 12,5 %. Das Hebel-Zertifikat ist aber von 10,10 € auf 15,10 € gestiegen, das sind 49,5 %.

Dieser höhere Prozentsatz ergibt sich durch den sogenannten Hebel. Der Hebel berechnet sich folgendermaßen:

- (Basispreis ÷ Preis des Zertifikats) × Bezugsverhältnis = Hebel

- (4000 € ÷ 10,10 €) × 0,01 = 3,96

Daher ergibt sich bei einer Preissteigerung von 12,5 % der Prozentsatz folgendermaßen:

Prozentsatz Basispreis x Hebel = Prozentsatz Hebelprodukt

- 12,5 % × 3,96 = 49,5 %

Bei Short-Zertifikaten wird der Basispreis folgendermaßen berechnet:

- (Strike − (Basispreis+Abgeld)) × Bezugsverhältnis = Preis Hebelprodukt

Dadurch ergeben sich steigende Kurse des Zertifikates bei fallenden Preisen.

Bei verschiedenen Emittenten gibt es neben der Knock-out-Schwelle zusätzlich noch einen Stop-Loss-Kurs, bei dessen Erreichen der Restwert des Zertifikates ausgezahlt wird. Grund hierfür ist eine andere Konstruktionsweise des Hebel-Zertifikates durch den Emittenten, die als zusätzliche Absicherung beschrieben wird. Der Anleger bekommt hierbei sozusagen einen Teil seines gezahlten Aufgelds vom Emittenten zurück, bezahlt dies allerdings auch durch ein höheres Aufgeld beim Kauf dieses Zertifikates.

Eine besondere Variante des Turbo Zertifikats ist der Long Rolling Turbo bzw. Short Rolling Turbo. Ein Rolling Turbo ist ebenso wie ein normaler Turbo ein (zum Beispiel mit dem Faktor 10) gehebeltes Anlagezertifikat. Das heißt, eine Veränderung des Basiswertes (in der Regel ein Aktienindex) von 1 Prozent bewirkt eine Wertänderung des Rolling Turbos von 10 Prozent. Mit einem Long Rolling Turbo setzt ein Investor auf einen Anstieg des Basiswertes, mit einem Short Rolling Turbo auf ein Sinken des Basiswertes.

Die Besonderheit der Rolling Turbo Zertifikate ist der konstante Hebel. Durch das tägliche Schwanken der Aktienkurse und die Verrechnung von Finanzierungskosten durch den Emittenten, verändert sich bei einem normalen Turbo der Hebel. Dies bewirkt bei einem Anstieg des Basiswertes eine Verwässerung des Hebels von Long Turbos und beim Sinken des Basiswertes eine Verwässerung des Hebels von Short Turbos. Das heißt, der Anleger partizipiert nur zu Anfang tatsächlich mit dem ursprünglichen Hebel (zum Beispiel mit dem Zehnfachen) an Veränderungen des Basiswertes. Steigt der Basiswert wird der Hebel der Long Turbos immer kleiner. Bei sinkenden Kursen des Basiswertes wird hingegen der Hebel des Short Turbos immer geringer.

Dieser Effekt der Hebelveränderung wird bei einem Long Rolling Turbo durch börsentägliche Anpassung des Finanzierungslevels in Abhängigkeit vom aktuellen Kurs des Basiswertes ausgeglichen, so dass ein konstanter Hebel (von zum Beispiel 10) für das Zertifikat gewährleistet wird. Dadurch kombiniert der Long Rolling Turbo die Einfachheit von Indexzertifikaten, die stets eins zu eins mit dem Index mitschwanken, mit der Hebelwirkung von Turbo Zertifikaten.

Hebel-Zertifikate unterscheiden sich von Optionsscheinen dadurch, dass wenig Zeitwertverlust entsteht und auch zwischenzeitliche Wertschwankungen (Volatilität) des Basiswertes keine Rolle spielen. Die Zinsverluste, die der Emittent durch die Herausgabe des Zertifikates erleidet, werden durch Anpassung des Strike-Kurs, in der Regel täglich über Nacht, kompensiert.

Basisanpassung bei Open End Turbo Long Zertifikaten (ohne Laufzeitbegrenzung)

- Strike neu = Strike alt * (1 + (Referenzzinssatz + Zinsanpassungssatz) * Anpassungstage)

Basisanpassung bei Open End Turbo Short Zertifikaten (ohne Laufzeitbegrenzung):

- Strike neu = Strike alt * (1 + (Referenzzinssatz - Zinsanpassungssatz) * Anpassungstage)

Der Referenzzinssatz entspricht typischerweise dem Referenzzinssatz (1-Monats-EURIBOR), der Zinsanpassungssatz wird vom Emittenten festgelegt. Bei längerer Haltedauer sind die Einflüsse der Strike-Anpassung erheblich.

Das Risiko bei Hebel-Zertifikaten ist sehr hoch, da bei Über- bzw. Unterschreiten des Strikes das Zertifikat wertlos verfällt.

Bandbreiten-Zertifikate (Sprint-Zertifikate)

Die Idee des Produktes besteht darin, innerhalb einer Kursspanne gehebelt an der Veränderung des Basiswerts zu profitieren. Nach unten ist das Risiko (im Gegensatz zum Hebel-Zertifikat) dagegen gleich dem des Basiswertes. An Kurssteigerungen über dem Höchstbetrag (Cap) ist der Anleger nicht mehr beteiligt.

Bezeichnungen für Bandbreitenzertifikate Allgemeine Bezeichnung Sprint-Zertifikat Goldman Sachs Impact-Zertifikat Deutsche Bank Double-Chance-Zertifikat Die Kursentwicklung während der Laufzeit ist aufgrund der Konstruktion mit Optionen wenig mit der Entwicklung des Basiswerts korreliert. Auch können während der Laufzeit erzielte Gewinne verloren gehen, wenn der Kurs des Basiswerts nach einem Anstieg wieder fallen sollte. Durch den Verzicht auf digitale Optionen verliert das Zertifikat niemals seine Eigenschaften. Identisch ausgestattete Zertifikate werden von unterschiedlichen Emittenten während der Laufzeit unterschiedlich bepreist.

Drei mögliche Fälle können zum Laufzeitende eintreten:

- Der Kurs des Basiswerts ist innerhalb dieser Bandbreite: der Käufer erhält den gehebelten Kurswert.

- Der Kurs des Basiswerts ist unterhalb des Anfangsbetrags: der Käufer erhält den entsprechend verminderten Wert.

- Der Kurs des Basiswerts ist oberhalb des Cap: der Käufer erhält den Betrag des Caps und die Differenz zwischen Anfangsbetrag und Cap (er profitiert also nicht von der weiteren Kurssteigerung oberhalb des Caps).

Die Zertifikate können mittels folgender Investments nachgebaut werden: Man erwirbt den Basiswert und eine darauf lautende Call-Option (in Höhe des Anfangsbetrags). Gleichzeitig verkauft man zwei Call-Optionen in Höhe des Caps.

Bandbreiten-Zertifikate können sowohl zur Spekulation (mit der Chance auf eine gehebelte Preisentwicklung) als auch als Alternative zu einem Discount-Zertifikat eingesetzt werden. Für den ersten Zweck wählt man einen Schein aus dem Geld, für den zweiten einen Schein im Geld. Im letzten Fall profitiert der Anleger von der Entwicklung des Zeitwerts der Optionsstrategie. Solange der Kurs des Basiswerts oberhalb des Caps verweilt, ist die Kursentwicklung des Zertifikats kaum noch von der Entwicklung des Basiswerts abhängig.

Neben den Bandbreiten-Zertifikaten existiert noch die Familie der sogenannten Korridor-Optionsscheine, die sich von dem hier beschrieben Verfahren total unterscheiden.

Airbag-Zertifikate (auch: R-Bag- oder Protector-Zertifikate)

Bei Airbag-Zertifikaten partizipiert der Anleger vollständig an Kurssteigerungen des Basiswerts. Für den Fall, dass der Kurs des Basiswerts fallen sollte, existiert ein Sicherungspuffer (Airbag), dieser verhindert Verluste. Sollte dieser Puffer vollständig aufgebraucht sein, entstehen für den Anleger anteilig Verluste. Der Kurs des Zertifikates kann allerdings während der Laufzeit des Produktes unter den Kaufpreis fallen, da der Puffer erst zum Ende der Laufzeit seine volle Wirkung erzielt. Die Ursache hierfür ist, dass die Absicherung durch den Verkauf und Kauf von Optionen auf den Basiswert gebildet werden und hierdurch Volatilität und Zinseffekte zu berücksichtigen sind.

Outperformance-Zertifikate

- Hauptartikel: Outperformance-Zertifikat

Bei Outperformance-Zertifikaten profitiert der Anleger von einem Kursanstieg des Basiswerts (Aktie oder Index) über einer festgelegten Schwelle überproportional. Die Hebelwirkung des Zertifikates wird durch die jeweilige Partizipationsquote oder -rate dargestellt. Der Anleger verzichtet auf eine etwaige Dividende.

Komponenten: Eine Call-Option mit Basispreis Null und eine weitere Call-Option mit Basispreis in Höhe der Schwelle.

Beispiel: Wir betrachten ein Zertifikat auf den Basiswert Xy AG. Bei der Ausgabe wurde eine Schwelle von 100 Euro und eine Partizipationsrate von 150 % festgelegt. Notiert die Aktie der Xy AG am Ende der Laufzeit bei 80 Euro, so erhält der Anleger genau diesen Betrag ausgezahlt. Ist die Aktie hingegen auf 126 Euro gestiegen, erhält der Anleger 139 Euro (100 + 26 * 150 %).

Garantie-Zertifikate (auch: Kapitalschutz-Zertifikate)

Der Emittent garantiert, dass der Käufer mindestens das eingesetzte Kapital am Laufzeitende zurück erhält. Die Kapitalgarantie bezieht sich stets auf den Nennbetrag des Zertifikats (also 100 % bzw. 100 Euro). Erfolgt ein Bezug oberhalb dieses Preises, beispielsweise weil ein Ausgabeaufschlag oder ein Handelspread erhoben wird, trägt der Anleger für diese Preisdifferenz ein Verlustrisiko. Der Kurs des Zertifikates kann während der Laufzeit unter den Ausgabekurs fallen, denn die garantierte Rückzahlung greift nur zur Fälligkeit des Zertifikats.

Siehe auch: Garantiefonds

Alpha-Zertifikate

Alpha-Zertifikate (α-Zertifikate) sind Zertifikate, die den Unterschied zwischen zwei Basiswerten abbilden. Die Basiswerte können dabei Aktien, Indices, Rohstoffe, Devisen, Immobilien usw. sein.

Da Alpha-Zertifikate nicht die absolute Entwicklung eines Wertes abbilden, sondern nur den Unterschied zu einem anderen, werden sie auch als marktneutral bezeichnet. Alphazertifikate können auch dann zulegen, falls beide zu Grunde liegenden Basiswerte absolut fallen. Dieses Verhalten kann insbesondere bei fallenden Märkten von Vorteil sein.

Sport-Zertifikate

Bei Sportzertifikaten bezieht sich der Emittent auf organisierte Sportspiele und begibt Zertifikate darauf. Die Zertifikate werden in Form von nennwertlosen, auf den Inhaber lautenden Schuldverschreibungen ausgegeben.

Die Zertifikatsinhaber haben das Recht, von der Emittentin am Zahltag die Zahlung des Einlösungsbetrages oder des vorzeitigen Einlösungsbetrages zu verlangen. In der Regel werden Auszahlungen auf Meisterschaften oder Platzierungen garantiert. Bisher wurden Zertifikate auf die Formel 1, die Bundesliga, Euro League und die Champions League begeben.

Börsennotierte Sport-Zertifikate sind nach Zulassung am regulierten Markt der Berliner Börse und der Tradegate Exchange nicht mehr den Graumarkt-Produkten zuzuordnen. Sie sind nur bedingt mit den von Banken emittierten Zertifikaten vergleichbar und werden hier nur der Vollständigkeit halber aufgeführt.

Zertifikateindizes

Seit 2008 existiert von der Zertifikatebörse Scoach (Deutsche Börse) ein Benchmark zur Vergleichbarkeit von Zertifikaten mit anderen Anlageklassen [4]. Dieser bildet die durchschnittliche Weiterentwicklung der wichtigsten Zertifikate-Kategorien für Deutschland ab.

Es gibt insgesamt vier Indizes: Discount-Index, Outperformance-Index, Bonus-Index, Garantie-Index. Im Jahre 2009 wurde ebenfalls ein Benchmark für Aktienanleihen geschaffen.

Der Startwert und Startzeitpunkt aller vier Indizes ist jeweils 1.000 Punkte am 2. Januar 2006 (beim Anleiheindex der 2. Januar 2009). Basis der Berechnungen sind jeweils Zertifikate auf Aktien.

Besteuerung von Zertifikaten in Deutschland

Erträge aus der Geldanlage in Zertifikaten sind für Privatanleger mit Wohnsitz in Deutschland steuerpflichtig. Entscheidend für die Art und Höhe der Steuerpflicht ist insbesondere der Kauftermin.

- Erträge aus Zertifikaten, die ab dem 1. Januar 2009 gekauft wurden, sind unabhängig von der Anlagedauer steuerpflichtig und unterliegen der Abgeltungsteuer. Die depotführende Bank führt von den Erträgen 25 % zuzüglich 1,375 % Solidaritätszuschlag an das Finanzamt ab (bei Kirchenmitgliedern erhöht sich die Steuerzahlung noch um die Kirchensteuer). Die Steuerschuld des Anlegers ist damit – ungeachtet seiner sonstigen Einkommensverhältnisse – abgegolten. Unterliegt der Anleger einem persönlichen Steuersatz, der niedriger ist als jener der Abgeltungsteuer, kann er die Erträge freiwillig in seiner Einkommensteuererklärung angeben. Die Erträge werden dann mit dem niedrigeren persönlichen Steuersatz besteuert.

- Erträge aus Zertifikaten, die vor dem 15. März 2007 gekauft wurden, sind steuerfrei, sofern zwischen Kauf und Verkauf mindestens ein Jahr liegt. Bei einer kürzeren Haltedauer ist der Ertrag mit dem persönlichen Steuersatz zu versteuern. Eine Ausnahme bilden Zertifikate, die von der Finanzverwaltung als Finanzinnovation eingestuft wurden. Erträge aus solchen Zertifikaten unterliegen seit 2009 unabhängig von der Haltedauer immer der Abgeltungsteuer.

- Bei Erträgen aus Zertifikaten, die nach dem 14. März 2007 und vor dem 1. Januar 2009 gekauft wurden, sind steuerlich unterschiedliche Fälle möglich:[5]

- Das Zertifikat gilt als Finanzinnovation – Erträge sind abgeltungssteuerpflichtig

- Das Zertifikat gilt nicht als Finanzinnovation und wurde kürzer als ein Jahr gehalten – Erträge unterliegen dem persönlichen Steuersatz (privates Veräußerungsgeschäft)

- Das Zertifikat gilt nicht als Finanzinnovation und wurde kürzer als ein Jahr gehalten und nach dem 30. Juni 2009 verkauft – Erträge unterliegen dem persönlichen Steuersatz (privates Veräußerungsgeschäft)

- Das Zertifikat gilt nicht als Finanzinnovation, wurde länger als ein Jahr gehalten und nach dem 30. Juni 2009 verkauft – Erträge sind abgeltungssteuerpflichtig

- Das Zertifikat gilt nicht als Finanzinnovation, wurde länger als ein Jahr gehalten und vor dem 30. Juni 2009 verkauft - Erträge sind nicht steuerpflichtig.

Einzelnachweise

- ↑ Artikel in FTD vom 16. September 2008

- ↑ Ulrich Leuthäusser: Theoretische Beschreibung von Bonuszertifikaten. 2011, abgerufen am 11. März 2011 (pdf, deutsch).

- ↑ Leuthäusser Systemanalysen: Bonuszertifikate besser verstehen. 2011, abgerufen am 11. März 2011 (html, deutsch).

- ↑ Zertifikate-Indizes von Scoach

- ↑ Bernd Grimm, Dieter Weber: Der Steuerberater. Akademische Arbeitsgemeinschaft Verlag, ISBN 978-3-922146-35-3, S. 5b30(4).

Bitte den Hinweis zu Rechtsthemen beachten!

Wikimedia Foundation.