- Bausparvertrag

-

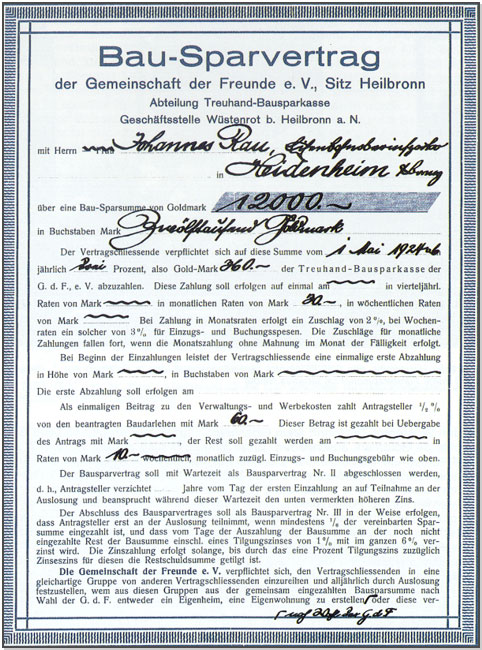

Bausparvertrag

Bausparvertrag

Ein Bausparvertrag ist ein Sparvertrag, den der Anleger (Bausparer) mit einer Bausparkasse abschließt. Er wird hauptsächlich für die Finanzierung von wohnwirtschaftlichen Maßnahmen eingesetzt. Die vertraglich vereinbarte Bausparsumme wird zu einem vertraglich festgelegten Prozentsatz angespart. Der bis zur abgeschlossenen Vertragssumme fehlende Teil wird bei Zuteilung des Bausparvertrags als Bauspardarlehen gewährt, so dass der Bausparer bei Zuteilung über die volle Bausparsumme verfügen kann. Der Bausparer hat einen Rechtsanspruch auf das Bauspardarlehen, der sogar vererbbar ist.

Der Bausparvertrag ist eine Anlageform für die vermögenswirksamen Leistungen, zur Gewährung der Arbeitnehmersparzulage und Wohnungsbauprämie.

Der Bauspartarif bestimmt die Zinssätze (Sparzins und Darlehenszins), die Ansparzeit, die Tilgungszeit, eine eventuelle Mindestvertragsdauer, das Mindestguthaben bei Zuteilung, die Regelspar- und Tilgungsbeiträge und die Abschlussgebühr bereits bei Vertragsabschluss. Bausparkassen bieten unterschiedliche Bauspartarife an, z. B. Standardtarife, Schnellspartarife, Langzeittarife, variable Tarife. Die Laufzeit eines Standardtarifs beträgt zwischen 18 und 20 Jahren, davon sind etwa 8 Jahre Ansparzeit.

Inhaltsverzeichnis

Abwicklung des Bausparvertrages

Bausparen gliedert sich in die drei Phasen.

Sparphase

In der Sparphase wird das für die Zuteilung notwendige Mindestsparguthaben angesammelt. Der Bausparer ist vertraglich verpflichtet den Bausparvertrag mindestens mit dem Regelsparbeitrag (je nach Tarif monatlich zwischen 3 Promille und 10 Promille der Bausparsumme) zu besparen. Die Zahlungsweise (monatlich, vierteljährlich etc.) kann vom Bausparer selbst gewählt werden. Die meisten Bausparkassen haben in ihren Allgemeinen Bedingungen festgelegt, dass bei einer Nichtbesparung des Vertrages die Kündigung durch die Bausparkasse ausgesprochen werden kann.

Zuteilung

Als Zuteilung des Bausparvertrags wird die grundsätzliche Freigabe seitens der Bausparkasse zur Auszahlung bezeichnet. Zum Zeitpunkt der Zuteilung kann der Bausparer sich das Guthaben und - nach Stellung einer ausreichenden Sicherheit - das Darlehen auszahlen lassen. Eine Zuteilung des Bausparvertrages kann erfolgen, wenn die Zuteilungsvoraussetzungen erfüllt sind. Die Kriterien für die Zuteilungsreife sind in den Allgemeinen Bedingungen für Bausparverträge (ABB) festgelegt und variieren je nach Tarif und Bausparkasse. In der Regel werden folgende Zuteilungsvoraussetzungen vereinbart:

- Mindestguthaben: Das Bausparguthaben muss einen vertraglich festgelegten Prozentsatz (in der Regel 40 oder 50 %) der Bausparsumme erreicht haben. Als Bausparguthaben wird die Summe der auf einen Bausparvertrag geleisteten Einzahlungen (inklusive der vermögenswirksamen Leistungen), sowie der gutgeschriebenen Zinsen und Wohnungsbauprämien bezeichnet.

- Mindestvertragsdauer: Zeitraum, der zwischen Abschluss und frühestmöglichem Zuteilungstermin eines Bausparvertrages liegt.

- Mindestbewertungszahl: Vertraglich festgelegte Bewertungszahl, die für eine Zuteilung mindestens erreicht werden muss.

- Mindestsparzeit: Beschreibt die Zeit zwischen Vertragsabschluss und dem frühst möglichen Zuteilungstermin. Sie umfasst je nach Tarif zwischen 12 und 60 Monaten.

Da das Bauspardarlehen im Wesentlichen aus dem Guthaben anderer Bausparer, deren Vertrag noch nicht zuteilungsreif ist, gezahlt wird, ist nicht genau vorhersehbar, wie viel Kapital zur Zuteilung zur Verfügung stehen wird. Deshalb kann keine feste Bewertungszahl angegeben werden, ab der ein Vertrag zugeteilt wird. Bausparkassen dürfen auch keine verbindlichen Aussagen über die Zuteilungsaussichten machen. Die Zuteilungsreihenfolge wird anhand der Bewertungszahl festgelegt. Die Bewertungszahlen werden an festgelegten Bewertungsstichtagen berechnet und der Höhe nach geordnet. Der Bausparvertrag mit der höheren Bewertungszahl hat für die Zuteilung den Vorrang. Die Bewertungszahl wird aus den Sparbeiträgen, den angefallenen Zinsen und der Laufzeit des Vertrages errechnet. Als Bewertungsstichtage werden bei älteren Tarifen die Quartalsenden (31.3., 30.6., 30.9. und 31.12.) verwendet. Heute sind monatliche Berechnungen üblich.

Darlehensphase

In der Darlehensphase wird das Bauspardarlehen getilgt. Das Bauspardarlehen ist mit einem bei Abschluss des Bausparvertrages festgelegten Zinssatz ausgestattet. Das Bauspardarlehen kann jederzeit ganz oder teilweise zurückgezahlt werden, ohne dass die bei Banken üblichen Vorfälligkeitsentschädigungen anfallen. Bauspardarlehen werden, so es erforderlich ist, im Grundbuch nachrangig abgesichert. Der Beleihungsauslauf darf hierbei jedoch 80 % des Beleihungswertes nicht überschreiten. Kleinere Darlehenssummen werden üblicherweise mittels Negativerklärung abgesichert. Noch kleinere Darlehen, meist nur bis 10.000 Euro, werden auch ohne Negativerklärung als sogenannte Blankodarlehen gewährt. Bauspardarlehen sind Annuitätendarlehen mit einem Festzins über die gesamte Laufzeit. Die anfängliche Tilgung beträgt, je nach Tarif, zwischen 0,2 und 0,9 % der Bausparsumme je Monat. Die Darlehen können zusätzlich durch eine Risikolebensversicherung abgesichert werden. Das bedeutet, das Versicherungsunternehmen zahlt die noch offenen Darlehensbeträge bei Tod des Bausparers an die Bausparkasse zurück. Die Kosten dieser Risikolebensversicherung trägt der Bausparer. Diese Kosten werden im Effektivzins des Bauspardarlehens ausgewiesen. Es besteht jedoch auch die Möglichkeit, das Todesfallrisiko über die Abtretung von Lebensversicherungen anderer Versicherungen abzudecken.

Auch wenn der Bausparvertrag noch nicht zuteilungsreif ist, bieten Bausparkassen über ein Vorausdarlehen eine Zwischenfinanzierung an.

Verwendungsmöglichkeiten der Bausparmittel

Das Bauspardarlehen kann gemäß § 1 Abs. 3 des Bausparkassengesetzes (BauSparkG) für folgende wohnwirtschaftliche Maßnahmen eingesetzt werden:

- Die Errichtung, Beschaffung, Erhaltung und Verbesserung von überwiegend zu Wohnzwecken bestimmten Gebäuden und von Wohnungen, insbesondere von Eigenheimen und Eigentumswohnungen, sowie der Erwerb von Rechten zur dauernden Nutzung von Wohnraum,

- die Errichtung, Beschaffung, Erhaltung und Verbesserung von anderen Gebäuden, soweit sie Wohnzwecken dienen,

- der Erwerb von Bauland und Erbbaurechten zur Errichtung von überwiegend zu Wohnzwecken bestimmten Gebäuden,

- der Erwerb von Bauland und Erbbaurechten zur Errichtung anderer Gebäude hinsichtlich des Anteils, der dem Verhältnis des zu Wohnzwecken bestimmten Teils des auf dem Grundstück zu errichtenden Gebäudes zum Gesamtgebäude entspricht,

- Maßnahmen zur Erschließung und zur Förderung von Wohngebieten,

- die Ablösung von Verbindlichkeiten, die zur Durchführung von Maßnahmen nach den Nummern 1 bis 5 eingegangen worden sind,

- die Ablösung von Verbindlichkeiten, die auf einem überwiegend Wohnzwecken dienenden Grundstück ruhen.

Als wohnungswirtschaftliche Maßnahmen gelten die Ablösung von Verbindlichkeiten, die zur Leistung von Bauspareinlagen eingegangen worden sind, sowie gewerbliche Bauvorhaben, wenn sie im Zusammenhang mit dem Bau von Wohnungen oder in Gebieten durchgeführt werden, die dem Wohnen dienen, und wenn sie dazu bestimmt sind, zur Versorgung dieser Gebiete beizutragen.

Kritik

Der bei Abschluss des Bausparvertrages berechnete Zuteilungszeitpunkt ist nicht garantiert. Er kann sich je nach Finanzmarktentwicklung verschieben. Dies kann zu monatelangen Wartezeiten führen, was vor allem bei termingebundenen Vorfinanzierungen zu großen Problemen für Immobilienbesitzer führen kann.

Seit einigen Jahren herrscht in Deutschland ein Zinstief am Kapitalmarkt, welches Bausparkassen schwer zu schaffen macht, da die Guthabenszinsen und etwaige Boni vertraglich festgelegt sind und nicht wie z. B. bei Tagesgeldkonten angepasst werden können. Gerade bei älteren Tarifen mit einer hohen Verzinsung können solche Verträge nicht mehr rentabel geführt werden. Daher enthalten viele Vertragsbedingungen einen Zusatz, der die Annahme einer Einzahlung, die über dem Regelsparbeitrag liegt, von der Zustimmung der Bausparkassen abhängig macht.

Seit der o. g. Zinstalfahrt wird bei einigen Bausparkassen von dieser Regelung (zumindest bei älteren Tarifen) Gebrauch gemacht und die Einzahlungen entweder nicht oder nur unter Auflagen (wie z. B. Verzicht auf den Zinsbonus) angenommen.

Zurzeit ist die rechtliche Zulässigkeit von Abschlussgebühren für Bausparverträge stark umstritten. Während sie die Verbraucherzentrale Nordrhein-Westfalen für unzulässig hält, wiesen drei Landgerichte entsprechende Unterlassungsklagen gegen Bausparkassen ab. Die Verbraucherzentrale hat Rechtsmittel angekündigt.

Allgemeine Bedingungen für Bausparverträge

Mit dem Vertragsabschluss werden die Allgemeinen Bedingungen für Bausparverträge Vertragsbestandteil. Diese sind AGB und regeln für eine Vielzahl Verträgen eine Reihe von Fragen auf dieselbe Weise.

Bausparen in Österreich

Der solidarische Grundgedanke des Bausparens in Österreich entspricht dem deutschen Modell, die Vertragsgestaltung ist allerdings weitaus flexibler. In Österreich gibt es vier Bausparkassen, die Verträge mit unterschiedlichen Konditionen anbieten.

In Österreich können Bausparverträge nicht nur bei den Bausparkassen direkt oder bei einer Partnerbank abgeschlossen werden sondern auch online. Die Vertriebspartner sparen sich dadurch Kosten und geben einen Teil davon als Online-Bonus an die Kunden weiter.

Da nach der Ansparphase nicht notwendiger Weise ein Darlehen folgen muss, ist diese Form als risikoloses Sparen mit staatlicher Prämie sehr beliebt. Zudem sind die Verwendungsmöglichkeiten angeschlossener Bauspardarlehen etwas weitreichender als in Deutschland, so kann das Darlehen auch für Fortbildungsmaßnahmen genutzt werden.

Folgende Eckpunkte sind bei allen Angeboten ident:

- Für die Ansparphase

- Monatliche, jährliche oder einmalige Sparleistung

- Laufzeit mindestens 6 Jahre

- Flexible Verzinsung (zwischen 0,5 und 4,5 %[1])

- Jährliche staatliche Prämie (steuerfrei)

- Darlehensphase (optional)

- Maximaler Kreditzinssatz 6 %

- Zwischendarlehen bereits nach 18-monatiger Ansparphase möglich

Die jährliche Verzinsung in der Ansparphase ist meist flexibel angepasst am Kapitalmarkt, oft wird mit einer Fixverzinsung für das erste Jahr geworben. Die Verzinsung ist von der Finanzmarktaufsichtsbehörde zu genehmigen.

Die KESt-freie staatliche Prämie wird jährlich vom Finanzministerium festgelegt (für 2011: 3 %), wobei sich der Prozentanteil nicht auf das Guthaben sondern auf die jährliche Ansparleistung (Bemessungsgrundlage max. € 1200.-) bezieht. Die Höhe der Prämie schwankt zwischen 3 und 8 %,[1] abhängig von der Zinsentwicklung am österreichischen Kapitalmarkt. Sie wird jeweils am 31. Januar des Folgejahres ausbezahlt.

In der Darlehensphase wird eine Zinsobergrenze von maximal 6 % vereinbart, ansonsten richtet sich der Zinssatz oft nach dem 12-Monats-Euribor mit einem Aufschlag.

Geschichte

Bis Mitte 1999 galten für Bausparverträge die Fixzinssätze 4,5 % auf die Einzahlungen und 6 % auf die Darlehenssumme. In der damaligen Niedrigzinsphase konnten diese Konditionen nicht mehr aufrechterhalten werden. Es kam zu einer Gesetzesänderung und zu einer Senkung der Guthabenverzinsung auch in laufenden Verträgen.[2][3] Seitdem schwanken die Zinssätze innerhalb einer definierten Bandbreite und sind je nach gewähltem Vertrag unterschiedlich.

Die staatliche Prämie ist bereits seit 1. Januar 1998 vom aktuellen Zinsniveau abhängig. Zuvor betrug sie fix 4,5 %.[4]

Siehe auch

Literatur

- Ernst Seidl (Red.): Zuteilungsreif. Bausparergeschichten aus dem Südwesten, Stuttgart: Haus der Geschichte Baden-Württemberg, 2005. ISBN 3-933726-19-0

Weblinks

Wiktionary: Bausparvertrag – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen

Wiktionary: Bausparvertrag – Bedeutungserklärungen, Wortherkunft, Synonyme, Übersetzungen- Einführung in die Bausparfinanzierung vom Bundesministerium für Verkehr, Bau und Stadtentwicklung

- Arbeiterkammer Bausparinformation

Einzelnachweise

- ↑ a b Konsument.at, 14. Februar 2011

- ↑ Verbraucherrecht.at, Meldung vom 1. Juli 1999

- ↑ Konsument.at, Meldung vom 1. November 1999

- ↑ Wirtschaftsblatt.at, Meldung vom 17. November 1999

Kategorie:- Kundeneinlage

Wikimedia Foundation.