- Steuerwettbewerb

-

Als Steuerwettbewerb bezeichnet man den Wettbewerb unterschiedlicher Wirtschaftsstandorte, um durch ein attraktives Steuersystem Standortvorteile zu erzielen.

Inhaltsverzeichnis

Internationaler Steuerwettbewerb

bezeichnet den Steuerwettbewerb zwischen Standorten in verschiedenen Ländern bzw. verschiedenen Ländern insgesamt. Relevant sind hier vor allem Ertragsteuern. Internationaler Steuerwettbewerb ist das Konkurrieren der Länder untereinander, Unternehmensteuern zu senken, um die Standortattraktivität zu verbessern.

Entstehung und Erscheinungsform

Die Steuersätze auf unternehmerische Gewinne sind in allen wichtigen Industrieländern seit Mitte der achtziger Jahre deutlich und ununterbrochen gesenkt worden, im ungewichteten Durchschnitt von 48 % im Jahr 1982 auf 33 % im Jahr 2003. Dies ging einher mit einer Verbreiterung der Bemessungsgrundlage durch den Abbau von Vergünstigungen, Beschränkungen des Verlustausgleichs und der Abschreibungsmöglichkeiten, Regelungen zur Gesellschafter-Fremdfinanzierung oder eingeschränkter Möglichkeiten zur Bildung steuerwirksamer Rückstellungen. Diese als tax-cut-cum-base-broadening (Verminderung des nominalen Steuersatzes bei gleichzeitiger Verbreiterung der Bemessungsgrundlage) bezeichnete Strategie ist Ausdruck des verschärften Steuerwettbewerbs.

Voraussetzung für die Fortsetzung dieses Trends ist jedoch, dass ein internationaler Steuervergleich auch zukünftig nur anhand von nominellen Steuersätzen erfolgen wird. Methodisch ist dieses Vorgehen bereits jetzt sehr fragwürdig, da sich die Steuerlast aus der Multiplikation der steuerlichen Bemessungsgrundlage mit dem Steuersatz ergibt, Steuersatz und steuerliche Bemessungsgrundlage mithin also gleich wichtige Faktoren sind. Die tax-cut-base-broadening Methode treibt immer buntere Blüten. Aktuell hat Tschechien eine Flat tax mit einem Steuersatz von 15 % eingeführt und hat damit scheinbar einen niedrigere Einkommensteuer als die Slowakei Steuerrecht (Slowakei). Bemessungsgrundlage für die Einkommensteuer ist jedoch das "Superbruttoeinkommen" bei dem die Lohnnebenkosten zum Bruttoeinkommen hinzu addiert werden. Bei gleicher Bemessungsgrundlage wie in der Slowakei müsste der Steuersatz dagegen mindestens 20 % betragen und wäre damit höher als in der Slowakei. Zur Verdeutlichung:

Slowakei: Bemessungsgrundlage (Nettoeinkommen + Lohnnebenkosten - Freibetrag etc.) * 19 %

Tschechien: Bemessungsgrundlage (Nettoeinkommen + Lohnnebenkosten + Lohnnebenkosten - Freibetrag etc.) * 15 %

Begünstigung des Steuerwettbewerbs in der EU

Innerhalb der EU und des Binnenmarktes wird der Steuerwettbewerb im Wesentlichen durch die sich auch auf die direkten Steuern und damit auch auf die Unternehmensteuern erstreckenden vier europäischen Grundfreiheiten (das sind die der Freizügigkeit, der Dienstleistungs-, Niederlassungs- und der Kapitalverkehrsfreiheit) begünstigt, da diese nationale Abwehrmaßnahmen zur Einschränkung des Steuerwettbewerbs nahezu ausschließen. Seit seinem Urteil vom 28. Januar 1986, (Rs. C-270/83, Slg. 1986, 273 - avoir fiscal), beansprucht der Europäische Gerichtshof (EuGH) im Hinblick auf die Vervollkommnung des Binnenmarktes auch eine Zuständigkeit für die direkten Steuern innerhalb der EU und hat seitdem in mehr als 100 Urteilen das Recht der direkten Steuern maßgeblich beeinflusst. [1] Diese Rechtsprechung soll den Steuerwettbewerb innerhalb der EU erst entschieden ermöglicht und seitdem zu einer deutlichen Reduzierung der Steuerbelastungen innerhalb der Mitgliedsländer geführt haben. [2] Den Mitgliedsländern bleibt wegen der sich aus diesen gemeinschaftsrechtlichen Bindungen ergebenden Einschränkungen wenig Raum, sich dem Steuerwettbewerb zu entziehen.[3]

Ziele des Steuerwettbewerbs

Die Reduzierung der tariflichen Unternehmenssteuersätze zielt auf die Akquirierung internationaler Investoren, die Verbreiterung der Bemessungsgrundlage auf die Sicherung des nationalen Steueraufkommens. Aufgrund der erhöhten Standortattraktivität kann eine solche Steuerpolitik selbst dann vorteilhaft sein, wenn sich die gegenläufigen Wirkungen von Steuersatzsenkungen und Verbreiterung der Bemessungsgrundlage auf die für die Investitionsentscheidungen standortgebundener Unternehmen relevanten Kapitalnutzungskosten teilweise oder sogar vollständig aufheben.[4]

Das Absenken der Unternehmenssteuern ist eine Maßnahme der Politik, Unternehmen anzulocken, die sich auf der Suche nach einem (neuen/zusätzlichem) Standort befinden (legale Steuerflucht). Zusätzlich können von der Politik Steuerbefreiungen für einen befristeten Zeitraum zugesagt werden. Steuerwettbewerb spielt in Zeiten der Globalisierung und Internationalisierung eine große Rolle als Standortfaktor.

Wissenschaftliche Analyse des Steuerwettbewerbs

Aktuelle Studien untersuchen die effektive Steuerbelastung von Unternehmen in den einzelnen Ländern der Europäischen Union. Dabei wird der Einfluss des Steuerwettbewerbs auf die letztendliche Entscheidung für einen Standort thematisiert.

Ermittlung der effektiven Durchschnittsteuerbelastung nach der ZEW - Methode

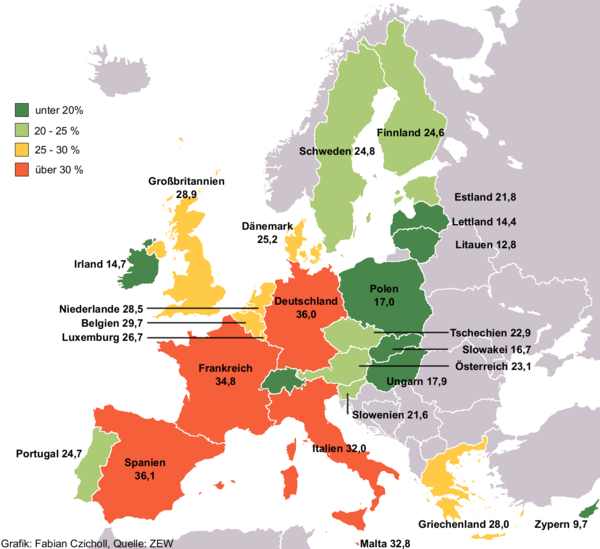

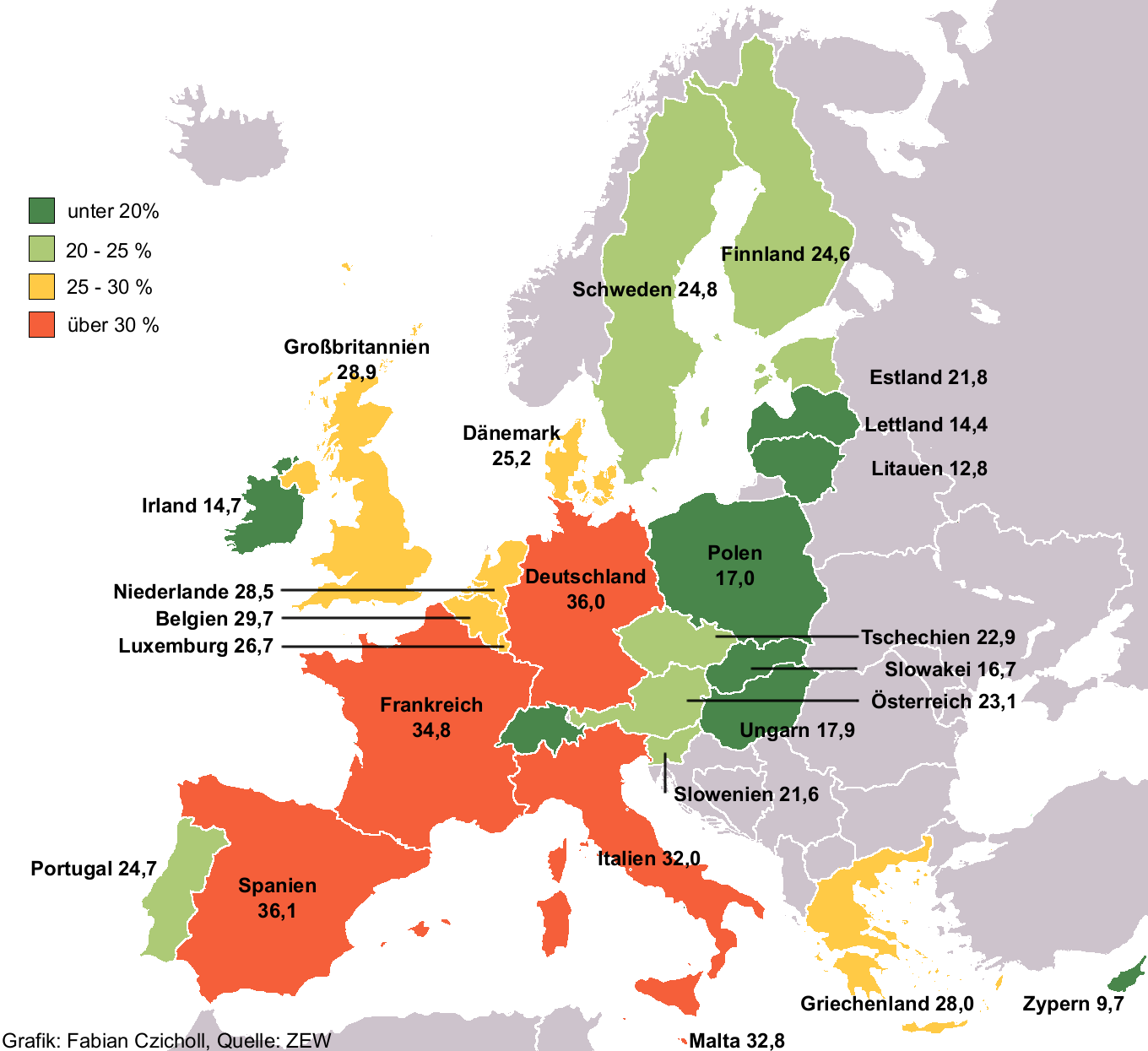

In einer Studie des Zentrums für Europäische Wirtschaftsforschung, die am 18. April 2006 veröffentlicht wurde, wurde die Effective Average Tax Rate (EATR), eine effektive Durchschnittsteuerbelastung berechnet, die die prozentuale Kürzung der Rendite eines modellhaften Investitionsprojekts durch Steuerzahlungen angibt.[5]

Die vom ZEW errechnete prozentuale Kürzung der Rendite eines modellhaften Investitionsprojekts durch Steuerzahlungen gestaltet sich wie folgt:

Prozentuale Kürzung der Rendite eines modellhaften Investitionsprojekts durch Steuerzahlungen laut ZEW

Prozentuale Kürzung der Rendite eines modellhaften Investitionsprojekts durch Steuerzahlungen laut ZEW

Land Steuersatz (2004) Steuersatz (2007)[6] Zypern 09.7 % 10.6 % Lettland 14.4 % 14.3 % Irland 14.7 % 14.4 % Litauen 12.8 % 15.2 % Slowakische Republik 16.7 % 16.8 % Estland 21.8 % 17.3 % Polen 17.0 % 17.4 % Ungarn 17.9 % 19.5 % Schweiz 18.8 %[7] 18.0 % Slowenien 21.6 % 20.7 % Tschechien 22.9 % 21.0 % Griechenland 28.0 % 21.7 % Dänemark 25.2 % 22.5 % Österreich 23.1 % 23.0 % Portugal 24.7 % 23.7 % Niederlande 28.5 % 23.7 % Finnland 24.6 % 24.5 % Schweden 24.8 % 24.6 % Belgien 29.7 % 25.4 % Luxemburg 26.7 % 25.9 % Großbritannien 28.9 % 29.3 % Italien 32.0 % 31.8 % Spanien 36.1 % 34.5 % Malta 32.8 % 32.2 % Frankreich 34.8 % 34.6 % Deutschland 36.0 % 35.5 % Kritik

An der Studie wird von Wirtschaftsexperten kritisiert, dass nicht die tatsächlich gezahlten Steuern erfasst wurden, sondern lediglich ein theoretisches auf nominellen Sätzen beruhendes Maximum. Die in Deutschland tatsächlich gezahlten Gewinnsteuern liegen nach Berechnung des Steuerexperten Lorenz Jarass von der Fachhochschule Wiesbaden bei deutlich niedrigeren 12 bis 15 Prozent. Stefan Bach vom Deutschen Institut für Wirtschaftsforschung hält das Simulationsmodell des ZEW nicht für empirisch begründet. [8]

Alternative Methode

Eine genauere Ermittlung der Steuerbelastung von Unternehmen ergibt sich durch die (allerdings aufwändigere) Methode von Lorenz Jarass. Jarass geht hierbei methodisch so vor, dass er aus den IFRS-Bilanzen der DAX30 Unternehmen jeweils das Ergebnis vor Steuern und die bezahlten Steuern zieht. Aus diesen Ausgangspunkten errechnet er dann die gesamte effektive Steuerbelstung. Bei dieser exakten und leicht nachprüfbaren Vorgehensweise ergibt sich, dass sich für die DAX 30 Unternehmen im Jahr 2005 eine Steuerbelastung von rund 21 % ergab. Diese 21 % beziehen sich aber auf die gesamte Steuerbelastung einschließlich Grundsteuer und sonstiger Abgaben Berechnung der Steuerbelastung deutscher DAX 30 Unternehmen ab Seite 33.

Vergleich der internationalen Steuerbelastung

Seit einigen Jahren veröffentlicht das deutsche Bundesfinanzministerium eine jeweils fortgeschriebene Untersuchung Die wichtigsten Steuern im internationalen Vergleich. Die dabei erstellte Tabelle zur Unternehmensbesteuerung für das Jahr 2008 wird im folgenden verkürzt wiedergegeben. Berücksichtigt sind die in den letzten Jahren stattgefundenen Reformen der Unternehmensbesteuerung.

Unternehmensbesteuerung 2008 in der EU und anderen Staaten Land

Unternehmenssteuern in % EU Belgien 33,99 % Bulgarien 10 % Dänemark 25 % Deutschland 29,83 % Estland 21 % Finnland 26 % Frankreich 34,43 % Griechenland 25 % Irland 12,5 % Italien 31,4 Lettland 15 % Litauen 15 % Luxemburg 29,63 % Malta 35 % Niederlande 25,5 % Österreich 25 % Polen 19 % Portugal (Lissabon) 26,5 % Rumänien 16 % Schweden 28 % Slowakei 19 % Slowenien 22 % Spanien 30 % Tschechien 21 % Ungarn 21,28 % Vereinigtes Königreich 28 % Zypern 10 % Andere Staaten Norwegen 28 % Schweiz 20,65 % Japan 30 % Kanada 21,28 % USA, New York (Bundesstaat) 39,63 % Nationaler Steuerwettbewerb

bezeichnet den Wettbewerb verschiedener Standorte innerhalb eines Staates, um durch ein attraktives Steuersystem Standortvorteile zu erzielen.

Steuerwettbewerb in Deutschland

Siehe auch: Steuerrecht (Deutschland)Der innerdeutsche Steuerwettbewerb ergibt sich vor allem daraus, dass die Gemeinden für die Gewerbesteuer als wesentliche Gemeindesteuer einen individuellen Hebesatz festlegen können. Frankfurt am Main hat als attraktiver Wirtschaftsstandort einen hohen Hebesatz von 490 %, während die Gemeinde Norderfriedrichskoog bis 2003 einen Hebesatz von 0 % erhob (ab 2004: Mindestsatz von 200 %).

Steuerwettbewerb in der Schweiz

Siehe auch: Steuerrecht (Schweiz)In der Schweiz wurden in den letzten 10 Jahren in 18 von 28 gemessenen Orten sowohl die Steuern für natürliche als auch für juristische Personen signifikant gesenkt. Aufgrund des föderalistischen Charakters des schweizerischen Steuersystems unterscheidet sich je nach Wohnort die steuerliche Belastung massiv. Als für natürliche Personen besonders günstig gelten die Kantone Obwalden, Schwyz und Zug. Für juristische Personen bieten insbesondere die Kantone Zug und Nidwalden attraktive Rahmenbedingungen.

Dass die Steuern in der Schweiz gegenüber anderen Ländern eher niedrig sind, lässt sich unter anderem auf das föderalistische Steuersystem zurückführen. Dieses erzeugt einen erheblichen Steuerwettbewerb zwischen den einzelnen Gebietskörperschaften. Sowohl die Kantone als auch die Gemeinden legen ihre Steuersätze, Bemessungsgrundlagen, aber auch diverse indirekte Abgaben selbst fest. Als Folge weisen die Steuersysteme einiger Kantone spezielle Eigenheiten auf. So gilt für die kantonalen Steuern der Kantone Obwalden und Schaffhausen eine Flat Tax. Obwalden hat dieses System gewählt, nachdem ihr das Schweizerische Bundesgericht die Einführung eines degressiven Steuersystems verboten hat. Einige Kantone bieten ausserdem Ausländern, die in der Schweiz keiner Erwerbstätigkeit nachgehen, die Möglichkeit der Pauschalbesteuerung . Eine weitere Eigenheit weist der Kanton Zug auf: Ausländische Erträge von Holdings und gemischten Unternehmungen sind von den kantonalen Steuern befreit.

Siehe auch

Quellen und Einzelnachweise

- ↑ Kolloquium des Bundesfinanzministeriums zur Steuerrechtsprechung des Europäischen Gerichtshofs Nr.1, [1]

- ↑ Kolloquium des Bundesfinanzministeriums zur Steuerrechtsprechung des Europäischen Gerichtshofs, 2.4 (Panel Politik und Wissenschaft), [2]

- ↑ Philip Genschel, Thomas Risen, Susanne Uhl: Die Ursachen des europäischen Steuerwettbewerbs, in: Ingeborg Tömmel (Hrsg.): Die Europäische Union, Governance und Polica-Making, PVS-Politische Vierteljahresschrift, Sonderheft, 40/2007, VS-Verlag, 2007, ISBN: 978-3-531-14979-0, Seiten 297-322, [3]

- ↑ BT-Drs.15/4300, S.531

- ↑ ZEW Pressemitteilung: Deutsche Unternehmensbesteuerung - Spitzenbelastung im EU-Vergleich 18. April 2006

- ↑ Besteuerungsprinzipien und effektive Unternehmenssteuerbelastungen in der Europäischen Union, ZEW Discussion Paper No. 09-034, Mannheim

- ↑ ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/tax_papers/taxation_paper_14_en.pdf Taxation Papers, the European Commission's Directorate-General for Taxation and Customs Union

- ↑ taz: Wie viel Steuern zahlen deutsche Firmen?

Kategorien:- Steuern und Abgaben

- Steuerrecht

Wikimedia Foundation.